A jegybank hagyományos feladatai mellé a kilencvenes évek elején új feladatok társultak, közülük a legfontosabb: a pénz vásárlóerejének megőrzése. Egyebek között erről – az árstabilitás, az infláció és az alapkamat összefüggéseiről – beszélgettünk Bod Péter Ákos közgazdászprofesszorral, a rendszerváltozással a kormányzattól ismét függetlenné vált Magyar Nemzeti Bank első elnökével.

(BOJTÁR OTTÓ FELVÉTELE)

— Ma a Nemzeti Bank legfontosabb feladata az infláció letörése, illetőleg az árstabilitás kikényszerítése.

– A központi bank legfontosabb feladata a bankjegykiadás (-emisszió); ez a bank joga es monopóliuma. A központi bank tölti be gyakran az állambankár szerepét, vagyis az állam nevében és érdekében hiteleket vesz föl, az államnak hitelt nyújt, képviseli az országot nemzetközi szervezetekben, intézményekben, nemzetközi pénzügyi tárgyalásokon. Az ügyfelek számláját a kereskedelemi bankok vezetik, a bankokét pedig a központi bank. Ezek a központi bank klasszikus funkciói, amelyekhez idővel sok egyéb is társult.

Az 1991-es jegybanktörvény es annak módosításai megteremtették a Magyar Nemzeti Bank mint intézmény függetlenséget, s ehhez eszközöket is rendeltek. A célok közül a legelső helyen valóban a viszonylagos árstabilitás, a pénz vásárlóerejének megőrzése áll. Korábban a belső es a külső árstabilitás együtt szerepelt, de az utóbbi cél betarthatatlan; a külső árstabilitás azt jelentene, hogy a forint más pénzekhez képest nem értékelődik fel vagy le. Ám annak teljesítése is kemény feladat, hogy a forint belső vásárlóereje ne csökkenjen. Mindannyian tudjuk, hogy ezt a törvényi előírást a központi bank teljes mértékben (100 százalékosan) nem teljesíti, hiszen van infláció. Egyébként a cél nem is a nulla infláció, sokkal inkább az árstabilitás. Az Európai Központi Bank az árszint 2 százalék körüli növekedését megengedhetőnek tartja, ez még összeegyeztethető az árstabilitás követelményével.

— Milyen eszközei vannak a Nemzeti Banknak e cél eléréséhez?

— A Nemzeti Bank állampolgárokkal, vállalatokkal nem köt üzletet, tőlük nem fogad el betétet: a jegybank a hatását a kereskedelmi bankokon keresztül fejti ki. Ha a bankrendszer stabil, akkor a központi bank intézkedései gyorsan áthatnak a rendszeren, és erőteljesen hatnak. A fejletlen pénzügyi kultúrájú országokban ez nincs így, az intézkedések a láncolat végén tompulva jelennek meg.

Ebből következik, hogy a központi bank önmagában nem képes csodát tenni, nem tudja az inflációt szándéka szerint csökkenteni. Nem úgy irányítja a gazdaságot, mint egy kocsis a szekeret, a bank sokfajta gyeplőt tart a kezében, s olykor meg-meghúz közülük egyet. A leghatásosabb gyeplő, az infláció kézbentartásának legfontosabb eszköze az alapkamat, az a kamat, amelyet ő számít föl a hozza kölcsönért — lejárati kölcsönért, kéthetes kölcsönért — forduló kereskedelmi banknak. A mindenkori alapkamatról a bank monetáris tanácsa — meghallgathatva a kormányzat véleményét — dönt.

Az árfolyampolitika eszközeivel az infláció ugyancsak befolyásolható. De a központi bank árfolyamdöntéseket csak a kormányzattal együtt hozhat, például a valuta középárfolyamát csak közös elhatározással értékelhetik le vagy fel. Ez egyebkent az európai gyakorlat is.

A központi bank egyéb eszközeivel a bankrendszer működését szabályozza, például előírja, hogy a kereskedelmi bankok a náluk elhelyezett betéti összegből mekkora hányadot kötelesek tartalékként a Nemzeti Bankban vezetett számlájukon tartani. Ezzel az eszközzel szűkíthető vagy bővíthető a kereskedelmi bankok pénzteremtő, hitelteremtő képessége.

— Milyen megfontolások húzódnak meg az alapkamat emelése vagy csökkentése mögött?

— Van egy modell — ez részben számításokon alapul, részben a döntéshozók tapasztalatára, a fejükben lévő tudásra épül -, amelynek alapján tudható, hogy a kereskedelmi banki kamatokra miként hat az alapkamat emelése vagy csökkentése, és az is, hogy az intézkedés körülbelül mennyi idő alatt fut át a bankrendszeren, s éri el a gazdaság szereplőit. Az alapkamat megemelése – ehhez igazodik a kereskedelmi banki kamatszint — serkenti a megtakarítást, hiszen így érdemesebb a pénzt bankban tartani, ami némileg fékezi a gazdasági aktivitást, lassítja a gazdaság növekedését (a drágább pénz megnehezíti, hogy a cégek növeljék készleteiket, beruházásokba fogjanak, új embereket vegyenek föl stb.). Ez, persze, nem örömteli dolog. Ám ha drága a pénz, a vállalatok a fogukhoz verik a garast, és aki teheti, többet takarít meg. Ahogy a megtakarítás nő, úgy csökken — elvileg — az inflációs nyomás.

A kamatszint kihat a valuta árfolyamára is. Ha nő a kamat, és a befektetésnek nincs nagy kockázata, akkor a külföldi vállalkozó szívesen idehozza a pénzét, és átváltja forintra. Ekkor a forint iránti kereslet megnő, a forint erősödik. A mostani erős forint mögött nagyrészt a magas kamat áll. Ez az exportőröknek nem jó, ők gyengébb forintot szeretnének, az importőrök pedig talán még erősebb forintról almodnak. Ha most — mondjuk — 3 százalékkal levinnénk a kamatot, akkor bizony sokan eladnák a forintjukat, átváltanák dollárra vagy euróra, és a forint gyengülne, az infláció pedig meglódulna.

A központi bank beavatkozása csak bizonyos idő alatt fut át a gazdaságon. A monetáris tanácsban ülők a „múlt heti” adatok alapján döntenek, de ezzel nem a „jövő hétre” fejtenek ki hatást, hanem akár egy évre is előre. De ki tudja pontosan, hogy egy év múlva hogyan alakul a magyar, a német, az amerikai stb. gazdaság? Ezért aztán bizonyos szerencse is kell ahhoz, hogy a tanács a lehető legjobban döntsön.

— Úgy tűnik, mintha a pénzügyminiszter es a központi bank elnöke az alapkamat tekintetben két utcában járna. Az egyik azt szeretné, ha a kamat csökkenne, a másik ebben nem mindig partner.

— Ez így volt akkor is, amikor én voltam a központi bank elnöke, és történetesen hozzám hasonló politikai felfogású pénzügyminiszter volt hivatalban. Itt nem személyes és nem is szükségszerűen politikai ütközésről van szó. Az eltérő álláspontok a feladatkörökből adódnak. A jegybanktörvény a jegybankelnököt arra kötelezi, hogy intézkedései nyoman az infláció – a valuta belső értékvesztése – a lehető legkisebb legyen. Az infláció mértéke pedig az alapkamat szintjével befolyásolható. A kamatnövelés, erről már beszéltünk, a megtakarítást ösztönzi, a gazdaságot pedig fékezi, hűti. Ez rossz mindazoknak, akik hitelt akarnak fölvenni: a vállalatoknak, a lakásépítésen, -vásárlásban gondolkodó polgárnak, de a kormánynak (a költségvetésért felelő miniszternek) is. Egy eladósodott államnak az emelkedő vagy magasan tartott kamatszint komoly érvágás, hiszen maga is kölcsönöket vesz fel, es a kölcsönök után piaci kamatot fizet. (Most a központi költségvetésből körülbelül minden nyolcadik forint kamatra megy. Volt olyan időszak, amikor ez az arany sokkal nagyobb volt.) Ha lejjebb megy a kamatszint, mert a Nemzeti Bank monetáris tanácsa úgy latja, hogy enyhült vagy a közeljövőben enyhülni fog az inflációs veszély, a pénzügyminiszter örülhet. Először is csökken az adósságteher, és olcsóbban kaphat hitelt. Nem a Nemzeti Banktól, ez a kormánnyal közvetlen üzleti kapcsolatban nem állhat! A kormány a kereskedelmi bankokon és az értékpapírpiacon keresztül finanszírozza az államháztartást.

Másodszor: ha olcsó a pénz, a gazdaság neki szokott lendülni. Élénkül a beruházás, munkahelyek teremtődnek, növekednek a jövedelmek — és a kormányon levő part vagy koalíció népszerű. Tehát politikai érdekek is szólnak az alacsonyabb kamatszint mellett. Az indokolatlanul alacsony kamatszint persze visszaüthet: elszaladhat az infláció, minden kínos következményével együtt. A jegybank elnökét — mondhatni — azért fizetjük, hogy ez ne következzen be.

— Az Európai Unióban a jegybanki alapkamat alighanem nálunk a legmagasabb. Talán csak Szlovákiával állunk versenyben.

— Ez következik abból is, hogy az unió huszonöt tagországában huszonháromnak jobb az inflációs teljesítménye. Ha az infláció 7 százalék körül van, akkor a 10 százalék feletti alapkamat magas, de nem extrém. Nyugat-Európában 2 százalék alatti az infláció és 2 százalék az Európai Központi Bank által meghirdetett alapkamat is. Az alapkamat csak az inflációs szinthez viszonyítva ítélhető alacsonynak vagy magasnak.

— Az elmúlt másfél évtizedben előfordult, hogy az alapkamat és az ehhez igazodó kereskedelmi banki kamat is alacsonyabb volt, mint az infláció.

— A normális az, ha a kereskedelmi bankok által elfogadott betéteknek a kamata a betétest kárpótolja pénze értékvesztéséért; vagyis kamatként megkapja az inflációs veszteséget, plusz afölött valamennyit, hogy legyen reálnyeresége is. Ha ez nem így van, nem érdemes takarékoskodni.

A bankok mentségére két dolgot említhetek. Megkülönböztetendő a visszatekintő és az előretekintő infláció. Ez nem játék a szavakkal, mind a kettőben van logika. A kamatszintet tehetjük a megelőző időszak inflációja fölé (így tartalmaz valamekkora reálkamatot is), vagy igazíthatjuk a következő évben várható inflációhoz. Ha az infláció csökkenő tendenciát mutat (ma ennek lehetünk tanúi), pénzünket — mondjuk — 6 százalékos infláció esetén is érdemes lehet évi 5 százalékos kamatra betenni a bankba. Bízhatunk ugyanis abban, hogy egy év múlva már csak 4 százalék lesz az infláció. Nem mindegy tehát, hogy mit gondol az ember a jövőt illetően. Ez az egyik oka annak, hogy néha a betéti kamatszint alacsonyabb, mint az éppen mérhető infláció, s a kereskedelmi bankok mégis betéthez jutnak.

A másik ok: a bankok mérlegelik, hogy mekkora az ügyfelek által még elviselhető hitelkamat. Ez sok tényezőből tevődik össze: az alap a betéti kamat, erre jön rá a tartalékolás költsége, a bank működési költsége, a bank nyeresége és a pénz kihelyezésekor a kockázatvállalást is kifejező kamattöbblet. A hitelkamatban – a bankrendszer működési költségén, profitján stb. kívül — benne van egy szabályozási elem; ha a központi bank túlságosan nagy kötelező tartalékrátát ír elő, akkor maga is drágítja a bankárkodást, széthúzza a betéti és a hitelkamat közötti rést. Ezzel — a marge (márzs) jelenségével — mindannyian találkozunk. És megeshet, hogy amikor hitelt veszünk föl, akkor jóval az inflációs ráta fölötti hitelkamattal szembesülünk, amikor pedig betétet helyezünk el, akkor kamatként még az inflációs veszteséget sem kapjuk meg.

Nyugat-Európában minden könnyebb, kisebb infláció mellett kisebb a „márzs”. Például Németországban az infláció 2 százalék, a betéti kamat 2 százalék és a hitelkamat 5 százalék körül ingadozik. Ezzel már jól együtt lehet élni.

– Említette, hogy 2 százalék körüli infláció megengedhető. A pénzromlás elkerülhetetlen, netán kívánatos jelenség?

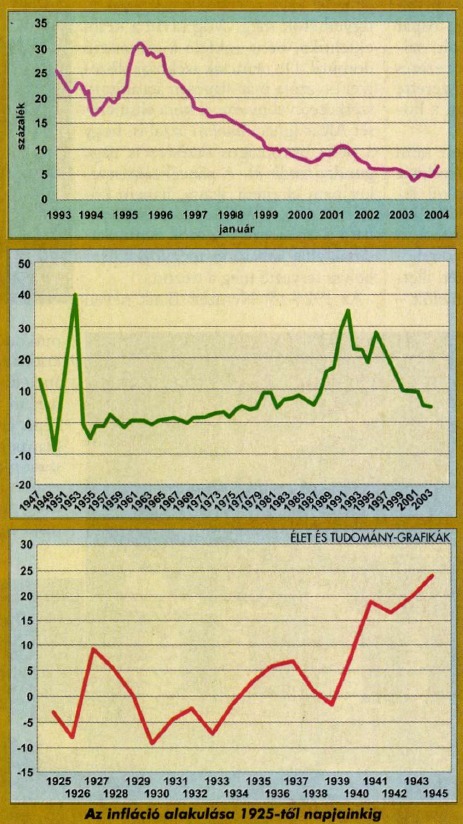

— A XIX. század végén, amikor a pénz mögött még arany volt, az aranybányászat nem tartott lépést az árukínálat növekedésével, a Monarchia polgára így egy aranyért a folyó évben többet vásárolhatott, mint egy évvel azelőtt. Ezért aztán nem is nagyon törte magát, hogy vásárlásait megejtse. De ha nem jön a vevő, az eladó nem tud eladni! A stabil árak tehát nem sürgetik a pénztulajdonosokat, hogy vevőként megjelenjenek a piacon. Egy enyhe infláció azonban már vásárlásra készteti az embert, a mérsékelt pénzromlásnak gazdaságélénkítő hatása van. Hozzáteszem, hogy minél kisebb és minél egyenletesebb a pénzromlás, annál kiszámíthatóbb a gazdaság, főként a beruházási és a hosszú lejáratú folyamatokban. De mindez leginkább teoretikus ügy. Amióta az eszemet tudom, nálunk infláció volt, mégpedig életem nagyobb részében elég jelentős, 5 százalékot jócskán meghaladó infláció; például 1979-ben 11 százalék, a rendszerváltozás előtti évben, 1989-ben pedig 17 százalék volt a fogyasztói árindex növekedése.

— Éppen 2 százalék volna a pénzromlás optimális mértéke?

– Az „optimális pénzromlásnak” egyebek közt technikai magyarázatai vannak. Az inflációt általában árszintnövekedésként éljük meg. Az árnövekedés mögött azonban meghúzódhatnak minőségi változások is. Ha például a piacon megjelenik egy új számítógép nagyobb memóriával, és ugyanannyiba kerül, mint az előző sorozatbeli gép, akkor tulajdonképpen áresés következik be. Ha azért nő meg egy autó ára, mert légzsák is kerül bele, akkor ez statisztikailag ugyan árnövekedés, a valóságban azonban nem az. Végül is, ha az áremelkedés mögött megbízhatóbb, többet tudó stb. termékek húzódnak meg, az árstabilitás (az áruk halmazára vonatkoztatva) 1-2 százalékos statisztikai árszintnövekedés mellett valósulhat meg.

— Az infláció letörése, az államháztartási hiány és az államadósság csökkentése uniós tagságunkból fakadó feladat is. De vajon megfelelő-e az „ütem”?

— Valóban, amikor Magyarország, Lengyelország, Észtország belépett az Európai Unióba, kötelezettséget vállalt arra, hogy megszünteti nemzeti valutáját, bevezeti az európai közös pénzt, az eurót. Ehhez azonban teljesíteni kell a maastrichti kritériumokat; egyebek között az infláció és a kamatszint nem lehet sokkal magasabb, mint a három legjobb uniós tag átlagos adata, az államháztartás hiánya nem haladhatja meg a nemzeti össztermék 3 százalékát, az államadósságnak az aránya pedig a nemzeti össztermék 60 százalékát. Az infláció leszorítása a jegybank és a kormányzat közös felelőssége, a költségvetési deficit csökkentése pedig elsősorban a kormányzat feladata. Az infláció és a deficit azonban egy bizonyos ponton találkozik. Ha magas az infláció, a jegybank magasan tartja a kamatszintet, ez pedig megdrágítja a hitelt, és közvetve növeli az államháztartás hiányát. Amíg nem teljesítjük a maastrichti feltételeket, Magyarország nem léphet be a pénzügyi unióba. Az ország versenyhátrányba kerül, hiszen a nálunk működő vállalatoknak két pénznemben kell kalkulálniuk, átváltási költségeik és kockázataik vannak stb.

A maastrichti ismérveket egyébként most sem a németek, sem a franciák, sem a hollandok, sem a görögök nem tudják teljesíteni. Az ismérvekkel tehát valami gond van. A módosítás szándéka már megfogalmazódott. Ám rajtunk az sem nagyon segít, ha a szándékból valóság lesz. Egyelőre ugyanis nagyon messze vagyunk a kívánatos szintektől, az infláció is, az államháztartás hiánya is túlságosan nagy.

A szuverén, független nemzeti bankot fontos intézménynek tartom, magam is három szép évet töltöttem el az élén. Mégis azt gondolom, hogy Magyarországnak nemzeti érdeke, hogy a feltételeket mielőbb teljesítse, s hogy minél előbb bekerüljön a monetáris unióba, noha ezzel a jegybankunk szerepe visszaszorul.

— Az angolok, a dánok és a svédek nem csatlakoztak az euróövezethez.

— Mindhárom ország más-más okból és megfontolásból maradt távol. Példaként nézzük az angolokat! Az ő távolmaradásukban szerepet játszott közismert hagyománytiszteletük, a fonthoz való kötődésük. De a mélyben főként gazdasági okok húzódnak meg. A legtöbbet akkor profitál egy ország a közös valutából, ha a közös valutával rendelkező központi bank döntései, például kamatdöntései jól illeszkednek az illető gazdaság igényeihez. Egy hasonlattal élve: az euró egy olyan ruha, amely eltérő testalkatú embereknek nem egyformán áll jól; az angolok testalkata valószínűleg más, mint a franciáké vagy a németeké. Az angolok azt mondják, hogy ők földrajzilag is, és a világgal való kereskedelemben is kicsit távol vannak a kontinenstől, és az ő gazdasági ciklusuk nem teljesen azonos a kontinensével. Ez az egyik magyarázat. A másik: a fontban folyó kereskedelem még mindig viszonylag nagy, ezért az angoloknak erős érdeke fűződik ahhoz, hogy a font megmaradjon, úgy, mint ahogyan megmaradt a svájci frank is…

— Ha Magyarország a monetáris unió tagja lesz, a Magyar Nemzeti Bank funkciója megváltozik. Egyáltalán, agazdasági folyamatok szabályozásában lesz-e valami szerepe?

— A Nemzeti Bank elnöke és elnöksége — ha minden a tervek szerint alakul — 2009 végétől irigylésre méltó helyzetbe kerül. Monetáris politikával többé nem kell foglalkoznia, hiszen Magyarországnak 2010-zel kezdődően nem lesz nemzeti valutája, amelynek a kamatát változtathatná. Az árfolyamügyekkel sem kell bajlódni; a monetáris unióba való belépéskor a forint árfolyamát rögzítik, végérvényesen hozzákötik az euróhoz, aztán már csak az euróval lesz dolga. Nem kell sem bankfelügyeleti ügyekkel, sem az államadóssággal törődni, ezeket a feladatokat már néhány éve leválasztották a jegybankról. Egy kevés munkája azért marad: a számlavezetés, illetőleg az euró készpénzkibocsátása és cirkuláltatása. Az előbbitől is meg lehetne szabadulni, mert hiszen az euró akkor is euró, ha azt Párizsban vagy Bécsben nyomják.

Az Európai Központi Bank éppen a várható bővülés miatt reformok előtt áll. Mindmáig az Európai Központi Bank tanácsának tagja a monetáris unió valamennyi tagországának jegybankelnöke. De elképzelhető, hogy mire mi célba érünk, országcsoportoknak lesz egy- egy széke, s azon felváltva ülnek a nemzetek képviselői. Egy bizonyos, minden ország a súlyának megfelelő képviselethez jut majd. A legfontosabbról, az aktuális euró-kamatlábról a nemzetek jegybanki képviselői döntenek, Frankfurtban, az Európai Központi Bank székhelyén. A Magyar Nemzeti Bank elnöke idejének jelentős részét Frankfurtban fogja tölteni. Az ő tudása, állásfoglalása is beépül majd az unió monetáris politikai döntéseibe.

A közös pénz, az euró, Európának olyan vállalkozása, amelyből nem szabad kimaradnunk. Anglia, Dánia és Svédország egyelőre megtartotta a valutáját, ez sajátos helyzetükből adódik. Az újonnan jöttek számára ez az „opció” nincs megnyitva, számunkra csak az a kérdés, hogy milyen gyorsan leszünk képesek arra, hogy a „házi feladatot” elvégezzük, a vizsgán sikeresek legyünk.

Kerner István

2004/44